決算書の読みかた B/S

過去の数値から仕事をする税理士

数値を活かして過去と未来をつなげる

岐阜市の未来会計士の藤垣寿通です。

毎日ブログ1785日目

おはようございます!

6月も終盤になってきましたね。

今年ももう半年が経とうとしています。

7月からの後半はコロナが明けて

オリンピックで勢いがつくことを願います。

さて、

今日は決算書の読みかたについて。

前回は損益計算書についてお話ししました☟

P/Lというのは損益計算書のことを言います。

1年間の利益について表示したものがこれに当たります。

でね、

経営者の方は損益計算書ばかり気にされていて、

もちろん重要なのはわかるのですが

本当によく理解しないといけないのは

私はB/Sの方だと思うんですよね。

B/Sとはバランスシートの略で、

日本語では貸借対照表と言います。

貸借対照表という呼び方は

なんとなく難しそうでしょ?

簿記的な言い回しであって、

数字が苦手な人に苦手意識を植え込むだけです。

この呼び方については気にせずにいきましょう。

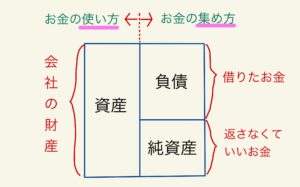

バランスシートというのは

何をバランスさせているか?

これがB/Sの本質なのです。

この書類で表示されていることは、

会社の持っている資産について、

その資産を得るためにどこからお金を集めてきたのかを

表示しているものなのです。

分かりにくいかもしれませんがこんなイメージです。

資産は集めたお金をどう使ったかが分かるもの。

負債は他人資本ともいわれ、

自分以外の人から借りていると考えます。

純資産は自己資本と呼び、

株主が出資したものと過去の利益の積み上げたものです。

負債は返さなければならないもの。

純資産は返さなくていいもの。

こう考えると貸借対照表の見方が

違ってくるかもしれませんね。

私が毎月勉強させていただいている

税理士の古田土先生はこう言われます。

損益計算書は会社の社員全員で作り上げるもの。

でも、

B/Sは違うそうです。

これは経営者が作るものだそうです。

なぜかというと、

資産の中にある余剰在庫を減らそうとしたら

経営者が在庫を処分する決断をしなければなりません。

使ってない不動産が計上されていたら、

それを売却してそのお金で借り入れを返済することも

経営者の決断で決まります。

だからB/Sは経営者が作るものだというわけです。

自己資本比率というとても重要な指標がありますが、

ここについてはまたの機会にお話ししますね(^^)/

最新情報を無料でゲット