法人にして消費税の免税を受けられるのは・・・

過去の数値から仕事をする税理士

数値を活かして過去と未来をつなげる

岐阜市の未来会計士の藤垣寿通です。

毎日ブログ1319日目

おはようございます!

今朝は朝から名古屋に出かけます。

久しぶりにコンサルのお仕事で、

コンサル仲間の白石恵美子先生と一緒に

経営者様のサポートです♬

さて、

新型コロナウィルスの影響で

消費税の制度の見直しなんて話が

どこかから聞こえてきそうな気もしています。

景気を良くしていくために、

制度の見直しを

ぜひとも進めていただきたいものです。

でね、

去年の10月に税率が10%に

上がったでしょ?

これで消費税の改正が終わったと思ったら

大間違いなのです。

実はこの後にインボイス制度という制度が

予定されているのです。

この制度の恐ろしいところは、

財務省の狙いにあります。

日本の零細企業には、

現在は消費税は免税となっています。

具体的には、

消費税の課税売上高が1000万円を超えると、

その2年後から消費税の課税事業者となるのです。

つまり、

課税売上が1000万円以下であれば

消費税を納める事業者にはならなくてよいのです。

これが免税制度なのですが、

インボイス制度が始まると、

そうはいかなくなるのです。

令和5年の10月1日からこの制度が

始まる予定です。

では、

インボイス制度とは

どんな制度でしょうか?

簡単に言うと、

消費税を納税している事業者と

免税の事業者では、

取引相手に渡す領収書などが

違ってくるのです。

納税している事業者は、

自分の登録番号を記載できます。

免税だと登録番号がないので

なにも記載できません。

この登録番号が記載してあると、

それを受け取った事業者は、

売り上げたときに預かった消費税から、

その登録番号のある支払にかかる消費税を

差し引くことができるのです。

簡単に書きましたが、

実は今でも支払った消費税は

預かった消費税から差し引いて、

その残った部分を国に収めることになっています。

今の制度では、

相手が免税事業者でも

差し引くことができるのですが、

インボイス制度になると

それができなくなるわけです。

これって、

免税事業者が商売から

除外されていくと思いませんか?

だって、

同じ金額を払っているのに、

相手が消費税を納めていない免税事業者だと

自分が収める消費税額が多くなるわけです。

だったら免税ではなく課税事業者と

取引しようとなりますよね。

どうしたらいいと思いますか?

免税事業者でも、

自ら申し出て課税事業者になれば

登録番号がもらえる制度になるんです。

だから免税事業者が課税事業者に

変わらざるを得ない事業者が

大勢出てくると考えられます。

それもあと数年で施行されるんですよ。

もちろん、

いきなり大きく制度を変えられないので、

最初の3年は80%は消費税を引いてもいい、

次の3年は50%は消費税を引いてもいい、

その次はもう引いちゃダメ。

となります。

この制度は、

まだぜんぜん周知されていませんが、

免税事業者にとっては

めちゃくちゃ大きな影響があることです。

しっかりチェックしておいてくださいね!!

でね、

今日の本題は、

それを踏まえて法人設立を考えてみましょう!

個人事業を法人化すると、

最初の2年は消費税を納めなくてもいいよねって

考えておられる人が多くいます。

一定の場合は2年ではなく短くなるのですが、

大半は免税期間が与えられることになります。

でもね、

冒頭から説明してきたような

インボイス制度が令和5年から始まるんですよ!

そうなると免税なんて言ってられないじゃないですか。

例えば建設業だとしたら、

親会社の納める消費税額が

こちらが免税のおかげで多くなってしまうんですよ。

それはマズいですよね。

だとしたら、

令和5年の制度開始前に

2年間の免税期間を経過してしまえば

問題ないのです。

でもそんなに時間はありません。

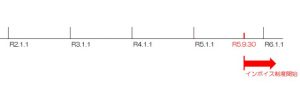

既に令和2年が始まっています。

年表にするとこんな感じ。

☟

画像が小さく見にくいですが、

あと3年ちょっとでインボイス制度が始まります。

法人設立を考えている人は

これをしっかり踏まえて

検討するようにしてください。

分かりにくかったけど、

もっと話が聞きたいという人は、

ぜひお声がけください(^^)/

最新情報を無料でゲット