売上原価と変動費

過去の数値から仕事をする税理士

数値を活かして過去と未来をつなげる

岐阜市の未来会計士の藤垣寿通です。

毎日ブログ2243日目

おはようございます!

昨日は朝から晩までお客様とのアポイントで

ぎっしりな一日でした。

ドクターの方との面談が3件、

経営者の方1件、

その他1件

なかなか充実してましたね。

さて、

月末が近づくと会社の決算の報告で出掛けることが多くなります。

そのときに間違えやすいアドバイスがあります。

それは売上原価が製造業のように

材料費、労務費、経費と構成されている場合です。

製造原価報告書という書類が決算書に入っていると

このケースに当てはまりますが、

その中に労務費、つまり人件費が含まれているのです。

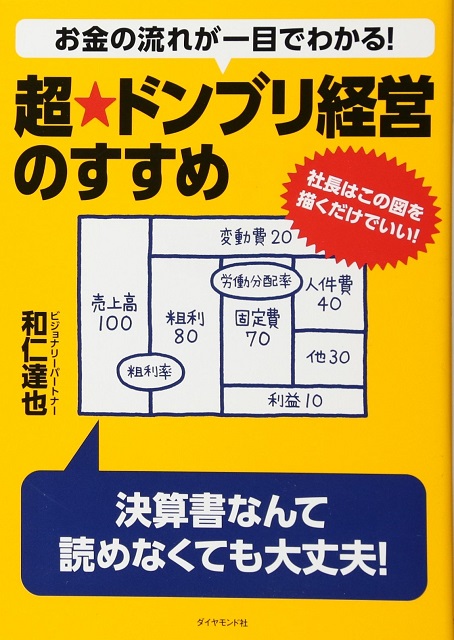

決算書の構成は、

売上高

-)売上原価

⁼売上総利益(粗利)

-)販売費及び一般管理費

=営業損益

となっています。

売上高から売上原価を差し引いて

売上総利益、つまり粗利を計算するのですが

ここが要注意!!

管理会計では、

売上高

-)変動費

=限界利益(粗利)

-)固定費

=営業損益

と考えます。

限界利益が固定費を越えれば黒字となり、

限界利益が固定費より小さければ赤字になるのです。

変動費と固定費で考えることがポイントなのですね。

ここで問題となるのが、

売上原価と変動費の違いです。

普通の人はこの違いが分かりませんよね。

変動費とは、

売上の増減に伴って変動する費用のこと。

ここには人件費は入りません。

製造に携わる人の経費を製造原価として

変動費と考える人がいますが

それは違います。

だって、

売上が無くなってもその人たちの人件費は

発生するでしょ?

だから製造原価の人件費は固定費だと考えるんですよ。

これを間違えて粗利率を説明しても

経営者が経営判断を誤ってしまうので

ちゃんと理解したうえで説明する必要があるのですね。

会計事務所のお客様担当者には必須のスキルです。

個々が理解できることで、

真の固定費が分かるから、

いくら粗利を上げれば利益が出るかもわかるというわけ。

そしたら利益率から逆算して

利益が出るための最低限の売上目標も見えてくるのです。

文章で読んでも分かりにくいかもしれませんが

図で見て考えるとよく分かるんですよ。

藤垣会計の未来会計セミナーでは

お金のブロックパズルを使って

簡単に理解できるようになります。

またセミナー開催を予定していきますので

楽しみにしててくださいね!

最新情報を無料でゲット