令和6年からどう変わる?贈与税と相続税

こんにちは。

大切なご家族のために、思いやり相続を支援する

岐阜の相続コンサルタント 川島志歩です。

令和5年、税制改正が行われ

贈与税の暦年贈与制度と相続時精算課税制度が

大きく変わります。

この改正により、

生前贈与による節税方法が大きく変わり、

気になる方もいらっしゃるのではないでしょうか

今回は、「令和6年からどう変わる?

贈与税と相続税」について書いていきます。

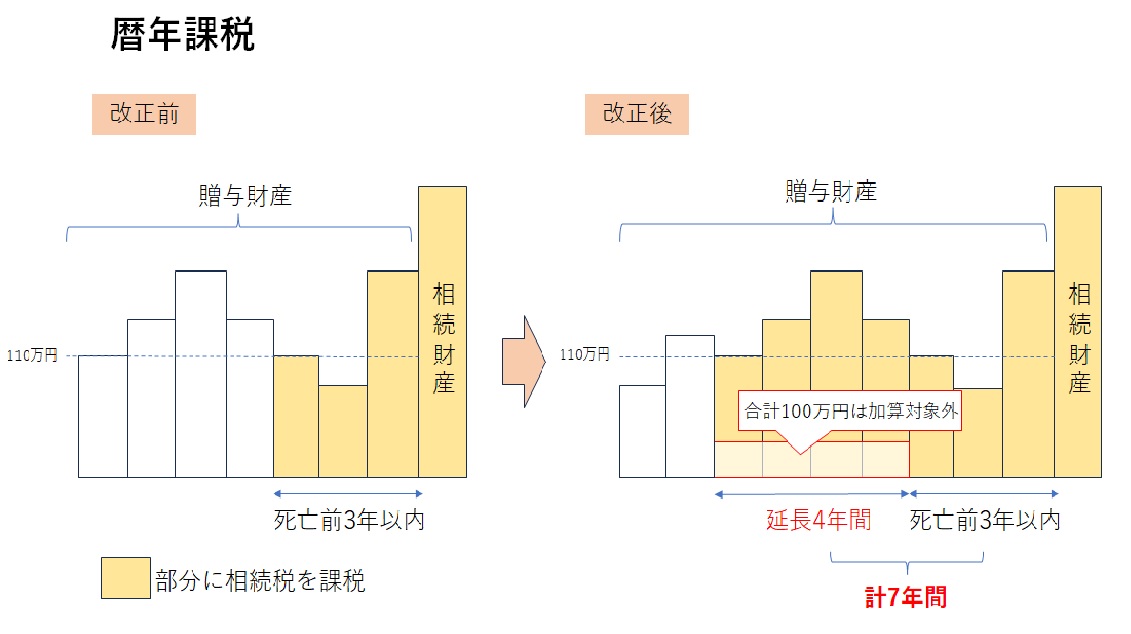

暦年贈与制度とは

その年の1月1日から12月31日までの1年間に

贈与を受けた財産の合計額から、

基礎控除110万円を差し引いた残額に対して、

税率をかけて贈与税を計算します。

毎年110万円までは非課税で贈与できることから

相続税対策として多く活用されています。

相続税は亡くなられた方の財産を相続した場合に

課税されますが、

生前贈与のうち、亡くなる直前に贈与した財産は、

相続財産に持ち戻されます。

これを「生前贈与加算」といいます。

相続税対策で、相続財産を減らすため、

急いで贈与をしても、結局は、

生前贈与はなかったこととなり、

相続税の対象となってしまうのです。

現行の暦年贈与制度では、相続開始前3年以内の

贈与が相続税の対象となりますが、

令和5年の税制改正により、

令和6年以降の贈与から7年に延長されました。

亡くなる前7年間の贈与は、

相続財産に加算されるため、

相続税が増税となる改正です。

ただし、延長した4年間の贈与のうち、

総額100万円までは相続財産に加算されません。

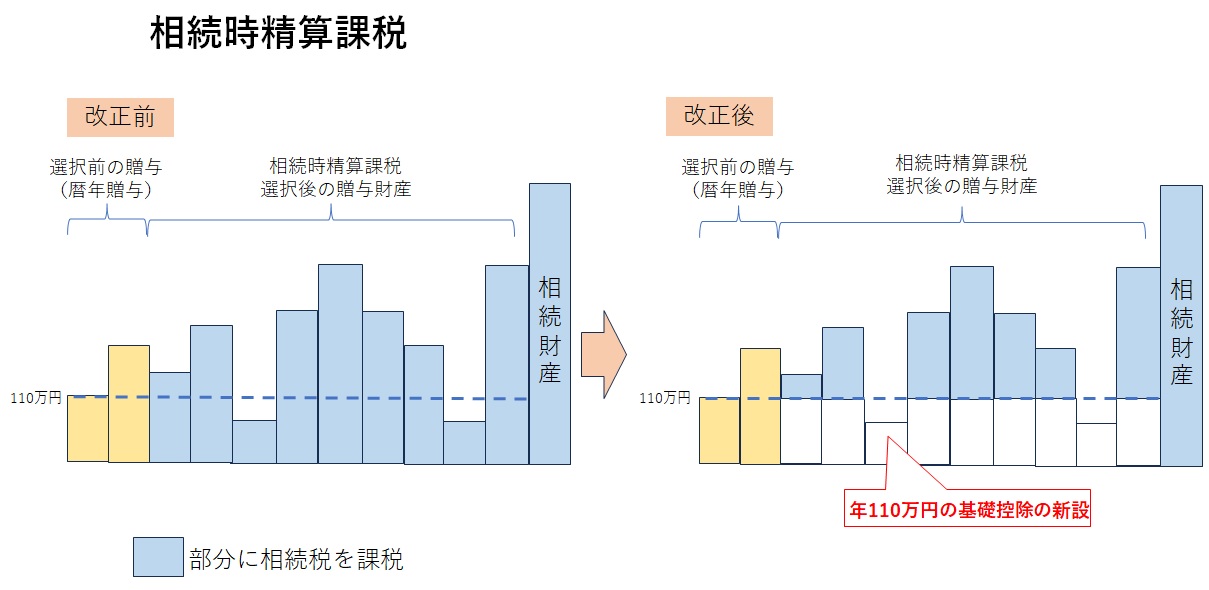

一方、相続時精算課税制度とは

60歳以上の父母や祖父母から

18歳以上の子や孫へ贈与する場合、

2500万円まで贈与税が非課税になる制度です。

2500万円を超える贈与の場合は、超えた部分に対し

一律20%の贈与税がかかります。

贈与した方が亡くなった場合は、

その贈与が何年前の贈与であろうと、

贈与された財産は全て相続財産に加算されます。

相続財産が基礎控除以下の人で

贈与された財産が2500万円以内であれば、

相続税も贈与税もかかりません。

この相続時精算課税制度は、

令和5年の税制改正により

基礎控除110万円が新設され、

令和6年以降にこの制度を選択した場合は、

基礎控除の部分の持ち戻しが不要とされ、

また、改正前までは

少額の贈与でも申告が必要でしたが、改正により

年110万円までの贈与は、申告も不要となりました。

相続時精算課税制度に110万円の基礎控除が

新設されたことにより、

相続税の基礎控除を超える財産がある人にも

減税となる改正となり、利用の拡大が期待されます。

生前贈与を検討される際は、

相続税と贈与税でどちらの納税額が少なく済むか

試算しておくことが重要です。

暦年贈与制度と相続時精算課税制度

どちらの制度が有利なのか早めに検討し

実行されることをおすすめします。

気になる方はお気軽にご相談ください。

~早めの相続対策は、

大切なご家族のための思いやりです~

一緒に相続のことを考えてみませんか?

笑顔相続をお手伝いいたします。

↓↓↓相続税や相続対策が気になる方は↓↓↓