相続税はいくら?相続税の計算のしくみ

こんにちは。

大切なご家族のために、思いやり相続を支援する

岐阜の相続コンサルタント 川島志歩です。

相続が発生すると、相続する遺産の総額によっては

相続税申告を行う必要があります。

2015年から相続税の制度が改正され、

「うちは相続税がかかるのか?」と

気にされる方も多くなりました。

相続税がいくらかかるのかを計算するには

遺産総額と法定相続人の人数を

把握する必要があります。

相続税は、相続財産すべてに対して

課されるわけではなく

一定の非課税枠「基礎控除」が設けられています。

相続財産が、この「基礎控除」の範囲内であれば、

相続税はかかりませんが、

相続財産が、「基礎控除」を超えた場合は、

超えた部分が相続税の課税対象となります。

「基礎控除」の計算式は、

3000万円+600万円×法定相続人の数

で算出されます。

基礎控除額は、法定相続人の数によって変わるので

人数が多ければ、その分、基礎控除額も大きくなり

相続税はかかりにくくなります。

例えば、法定相続人が

配偶者と子二人の計3人の場合は、

3000万円+600万円×3人=4800万円

が基礎控除の額となります。

この基礎控除額を超えた部分の相続財産が

課税対象となりますので、

例えば、相続財産が5000万円で

法定相続人が3人の場合は、

相続財産5000万円から

基礎控除額4800万円を控除し、

残った200万円が課税対象となり

相続税申告が必要となります。

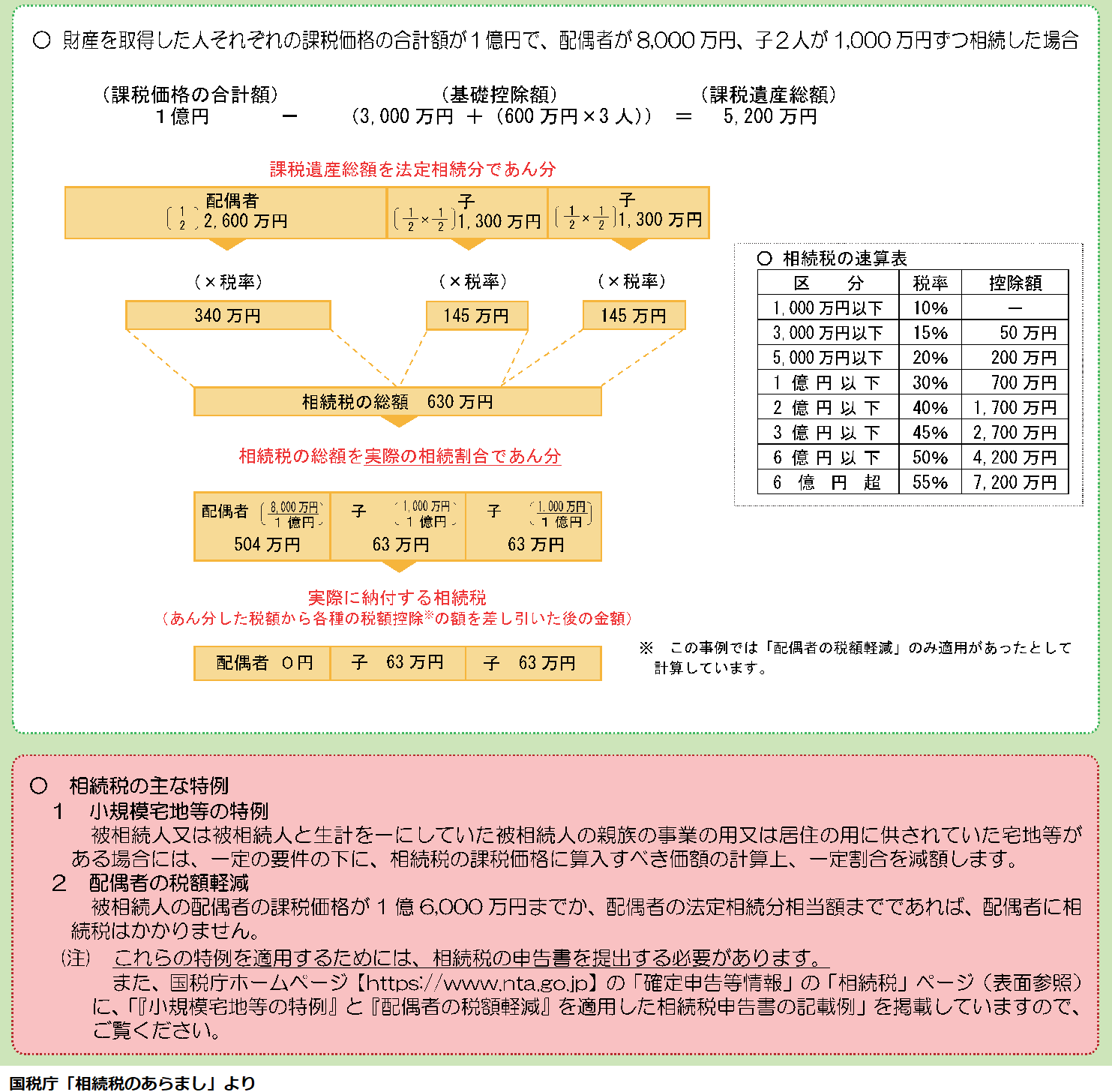

では、相続税はどのように計算されるのか

計算方法は、次の順番で計算していきます。

① 課税遺産総額を法定相続分で取得したとして

課税遺産総額を各相続人に分ける。

② ①に対して、それぞれ相続税率を乗じて

各人の相続税額を計算する。

③ ②で算出した各人の相続税額を合計し、

相続税額全体を算出する。

④ ③の相続税額全体を、実際に各人が取得した

財産の取得割合に応じて、相続税を案分する。

⑤ ④で計算された各人の相続税額から、

税額控除、2割加算などを考慮する

配偶者の税額軽減、特例適用により

相続税がかからない場合でも、

申告が要件となるので注意が必要です。

相続税の申告・納税は、

相続税の計算過程において

対象となる控除や特例を正しく活用し、

適正な納税額を算出する必要があります。

特例や控除などの適用がないまま申告をし、

本来の納税額よりも多く支払ってしまっても

税務署は自動で還付してくれません。

相続税がいったいどれくらいかかりそうなのか

相続税の試算のご相談も増えています。

相続税の試算、節税対策のご提案など

気になる方は、お気軽にお問い合わせください。

~早めの相続対策は、

大切なご家族のための思いやりです~

一緒に相続のことを考えてみませんか?

笑顔相続をお手伝いいたします。

↓↓↓相続税や相続対策が気になる方は↓↓↓